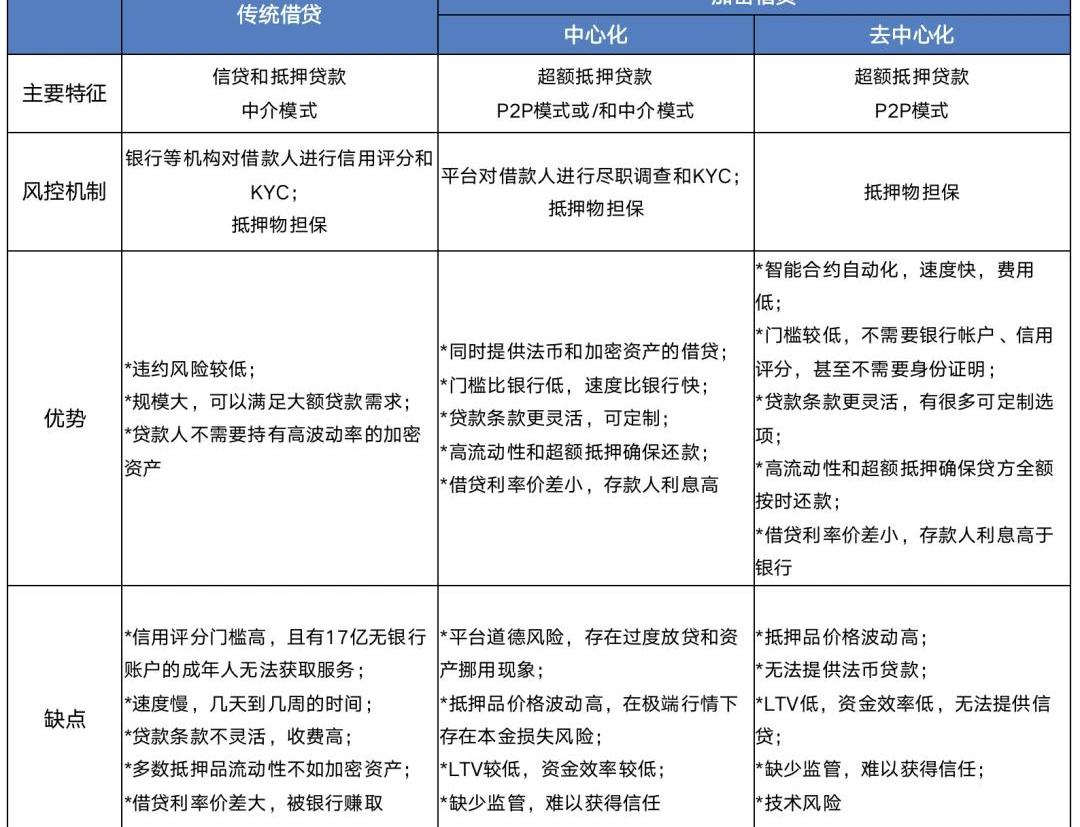

编者按:本文来自WebX实验室Daily,Odaily星球日报经授权转载。在面对DeFi中的某些应用或者业务时,我们似乎不能再用传统的思维模式去理解了,因为很多时候相同的两个词,却几乎是完全不同的事物。例如此前提到的闪电贷,利用区块链技术特性,在借贷人无信用无抵押情况下仍然能够实现零风险借贷,此外DeFi中主流的超额抵押借贷也是完全无法用正常思维去理解的,为什么我要用钱去借钱呢?还是押多借少,这显然是不符合常理的。我们可以从传统金融业的差异上理解当前阶段下DeFi借贷业务的本质。传统商业银行模式下的借贷业务

首先传统商业银行主要业务模块分为三类:资产业务、负债业务和中间业务。资产、负债业务便是资产负债表表内业务,简单来说当有个人向银行存款,该存款就是银行的负债,当有客户向银行进行贷款,则该贷款就是银行的资产。而从资产及负债业务便衍生出资金池运营模式,既将从各个渠道吸收的存款放进资金池中,再从资金池中取出资金借给贷款客户,只需管理好资金池内的盈余以及贷款风险便能使资金池模式保持良好的运作。那么这就是最为经典的传统金融借贷业务。而在这其中,控制贷款风险则是资金池模式最为重要的一环。从贷款担保方式分为信用、保证以及抵押贷款,信用贷款是根据借款人的信誉及信用作为依据贷款,得益于大数据信用体系建设,信用贷款手续相比以往更加简单化,虽然为信用贷款,但大多数能获取信用额度的借款人,其收入和资信能力基本可完全覆盖银行的贷款额度,风险仍然在可控范围内,保证贷款是客户通过第三方保证人通过连带担保责任进行贷款,则根据担报人信用或风险偏好进行贷款。抵押贷款便是用自己拥有的财产,常见的房子、车、土地等作为还款担保向银行贷款,本质上是将手中不容易流动的资产换成钱这样能够高度流动的资产。因银行风险偏好较低,所以抵押贷款在各类贷款中占比仍是最高的。DeFi中的借贷模式

Chainalysis:欧洲机构投资者正在拥抱以太坊DeFi:金色财经报道,根据Chainalysis的数据,过去一年中欧、北欧和西欧地区已成为世界上最大的加密经济体,DeFi的机构采用在这方面发挥了重要作用。数据显示,在过去12个月中,大部分大型机构规模的转账都流向了DeFi平台。大多数大型机构转账都是以ETH和WETH进行的。[2021/9/30 17:16:45]

目前DeFi中的各类借贷平台从模式上讲基本都处于抵押贷款方式,整体更加倾向于当铺模式,把各种数字货币变为固定价值的货物,抵押价值100的货物获得75价格的可流动货币,通过货币抵押获得货币的行为看似非常愚蠢,但通过高额的抵押利率以及DeFi市场前期巨额的收益率吸引了较高的市场资金。

当前DeFi借贷的主要市场需求在以下几点:

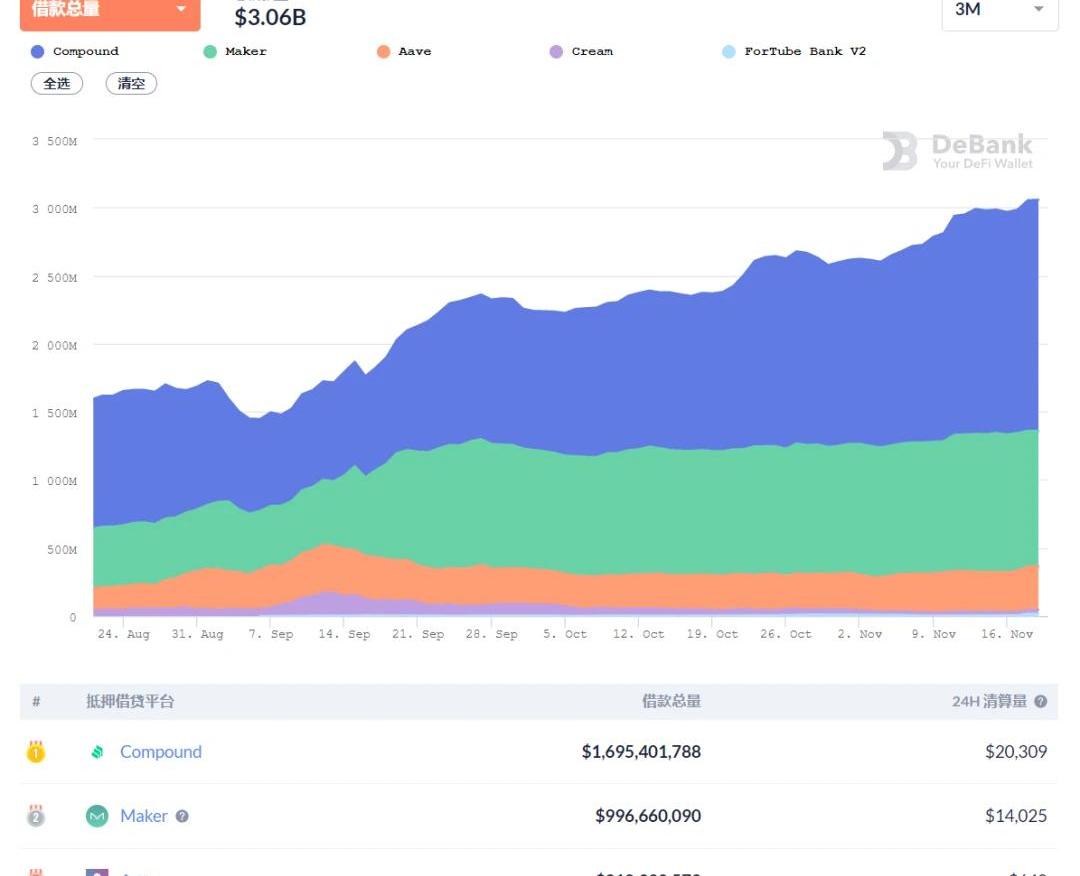

1.满足交易活动的资金需求:包括套利、杠杆、做市等交易活动,这是最主要的刚需。例如,场外交易的服务商或做市商需要借资金来满足大量的交易。交易者通过借贷来增加杠杆,或借入资产卖空进行套利。2.获得被动收入:也就是那些希望长期持有加密资产又希望能够产生额外收益的投资者。3.满足流动性挖矿这种通证经济活动的资金需求。4.获得一定的流动性资金:这点主要针对矿工或者一些行业内初创企业的一些短期性流动资金需求,这点上是比较符合传统借贷业务逻辑的。但和传统借贷中把钱借给更需要的人不同的是,我们看到DeFi借贷当前更多是一种左右互搏的套利游戏,一个用户向市场提供贷款资金,然后自己再借出来,然后再拿借出来的钱去进行抵押借贷,如此循环往复,这看上去很傻,但是用户却能用一份资金在其中获得多项收益。相比传统房车类型抵押贷款,需要人力验证资产所有人,还款违约还需要人力及时间进行资产拍卖。DeFi中的当铺模式只需要在抵押率过低停止抵押,对资产清算即可结束贷款合同,对比传统抵押贷款运营成本极度下降,DeFi中的当铺Maker借款总量已超过9亿美元。

CoinW即将于9月17日 15:00在DeFi专区上线DEGO:据官方消息,CoinW即将于9月17日 15:00在DeFi专区上线DEGO/USDT交易对,并开启开启“充值送DEGO,-0.1%Maker费率”活动;据悉,DEGO是实现可持续DeFi生态系统的全新理念。 DEGO采用模块化组合设计理念,将不同的产品组合到一个系统中,以达到1 + 1> 2的效果。 作为在以太坊区块链上发布的生态系统的治理代币,DEGO赋予用户在获得UNI-V2 LP后通过抵押DEGO参与DEGO DAO治理系统的权利。 DEGO可用于生态系统的治理,抵押,费用和其他场景。[2020/9/17]

需要关注的几个核心问题:

1.DeFi的借贷是否在走民间金融创新的老路?点对点的互联网金融在几年前一度被视为金融创新的跨时代产物,起初点对点(peertopeerlending)意义在于个人对个人,机构对机构,是将小额资金聚集在一起借给有资金需求的借款方,但中心化机构被资金池高额的回报率吸引,开始了各种影子银行模式,利用非法集资,CX等模式把创新的普惠金融概念变成了高额收益的逃跑游戏,点对点的分布式金融本质上并没有错误,而中心化及毫无透明性使得利用点对点互联网金融作为噱头的机构有机会去进行大量的作恶。在DeFi借贷中平台本身便被智能合约所取代,平台方无法动用任何用户的数字资产,所有的中间撮合流程由智能合约代替,同时超额抵押的清算模式对存款人资金进行了足额的保护,使平台不用担忧坏账风险,如果未来的某一天可以将现实资产或信用链上化就将迎来DeFi中的点对点模式的大爆发。2.借贷机构发行稳定币是否为核心交易绑架?在现实世界中的金融机构分工通常相当明确,央行负责制定货币政策,维护金融稳定,化解金融风险。商业银行承担信用中介,负责存款贷款等业务,当铺负责抵押实物资产换取高流动性资产。在区块链市场中虽然中心化机构被程序化,但在商业银行模式或当铺模式的运营者通过占据市场方式发行稳定币,以高额回报通过借贷生产自己的稳定币代币,是否在市场中造成了无用的交易摩擦,使得市场中的交易者如果想通过抵押获得的资产进行二次交易,而所交易产品又并不支持借贷方所贷出的稳定币,那便需要把所借币种换位市场中的主流货币再进行交易,白白增加了一层交易摩擦并且对市场毫无益处。3.借贷业务为何成为DeFi的三大核心之一?DeFi中的借贷本质仍然是为市场进行流动性提供,通过抵押低流动性资产换取高流动性资产,但市场中高额的LTV,但因为以币抵押币的模式实际上是通过高流动性资产抵押获得了高流动性资产,同时通过超额抵押模式反而降低了市场中的可流动资产。所以单独谈以超额抵押模式进行借贷的方式对市场是没有任何价值的,但流动性挖矿结合超额抵押模式又打破了市场流动性不足的问题,即抵押资金进行流动性提供,同时抵押获得的资产同时进行投资,利用杠杆为市场提供了流动性的多重提供,整体盘活了DeFi体系中最大的流动性需求者DEX。从头部项目看当前DeFi借贷市场的主流业务方向

POFID DAO中国社区负责人Eric:POFID将DeFi的隐私保护实用性推向了可实现:9月9日,由霍比特HBTC全球商务VP Elsa Qiu主持的霍比特E姐有约第11期,进行了主题为《DeFi匿名的必要性:2020下半场DeFi的百倍进阶之路》的线上AMA,并邀请到POFID DAO中国社区负责人Eric,为社区用户带来了DeFi生态及POFID的深度分享。

在谈到POFID的隐私保护特性时,Eric称:POFID将DeFi的隐私保护实用性推向了可实现,基于SERO公链开发的POFID,提供了去中心化治理链上资产的工具。作为首个匿名DeFi及DAO,其平台代币的首要发行目标是服务于社区自治组织。

?”霍比特E姐有约”为霍比特交易所线上AMA直播栏目,旨在为社区用户提供一个直观、清晰、便捷的平台了解项目,同时为项目方提供一个直接触达社区用户、与社区近距离交流的渠道。[2020/9/9]

Compound去中心化的点对点模式对市场是良好的普惠金融模式,Compound的资金池运用模式使池内资金达到了极高的利用值,同时点对点加超额抵押使借款方可以在市场中进行没有尽头的资金循环。Compound完美地描述了金融的一种理念,即金融本身并不具备生产力,每个参与者都是市场中的流动性搬运工。MakerMakerDAO是市场上最早的DeFi协议之一,通过超额担保模式发放贷款,用户通过抵押ETH或其他平台接受的加密货币获得存款以及价格波动所带来的收益,再通过贷款出的DAI进行再次投资,超额担保模式解决了市场中的长期投资者资金始终处于冷冻状态的问题,提高资金利用率为市场带来流动性提供。抵押借贷模式本是抵押低流动性的资产以获得高流动性的货币,在没有信用体系下的DeFi市场中以货币抵押获得信用换取货币的方式看似简单高效,但在高额质押率下产生的缩量流动性,对于市场来说是否不如增加杠杆来的更加简单。AaveAave的闪电贷作为区块链世界中的首个无抵押借贷模式,具有开拓性精神同时利用了区块链独有的特性使得自己毫无风险性,闪电贷的设计运用了以太坊出块越13秒的特性,将贷款资金临时转移到智能合约中,执行开发者设计的交易操作,若资金和费用确认归还至资金池内则执行操作成功,若归还少于借出资金则还原交易,使交易制定者与存款方毫无风险便可做到无抵押贷款性质。因为闪电贷独有的特性便是利用市场中的价格偏差进行套利操作,使得市场中大额套利不断,但从本质讲金融产品中套利交易本就是正常操作手法之一,但闪电贷的大额资金以及高频套利的简便性,使市场中的被套利风险放大,在数字货币市场中只要套利空间足够覆盖交易成本便会出现利用闪电贷套利的新闻。但闪电贷磨平市场价差以及促进市场定价合理对数字货币市场长期依然是良性的。而闪电贷也为Aave吸引了足够的流量,相比与其他平特的便是可以自由选择贷款的稳定利率与浮动利率,可以最大程度的减少借款所产生的借贷成本,同时高额的存款利率也为Aave吸引了不少的用户。现在的DeFi借贷还缺什么?

OKEx首席执行官:DeFi将成为未来生活中不可或缺的一部分:金色财经报道,OKEx首席执行官Jay Hao表示,去中心化金融(DeFi)将成为未来许多人生活中不可或缺的一部分。Hao预测,DeFi的重要性将在未来几年中增长。他相信DeFi的主要优势在于其可以为“目前被传统金融排斥或没有获得足够服务的人们”提供金融服务。他声称,全球有近20亿人没有银行账户,有了这些服务,他们可以过上更好的生活。[2020/7/15]

我们可以看到当前DeFi借贷市场中还没有出现信用借贷的身影,信用借贷显然是比抵押借贷更具效率的模式,但在区块链的匿名环境下构建信用贷的基础体系是一个极大的难题。首先我们需要一个极为公认且可靠的信用体系来判断借贷者的清偿能力,从而控制坏账风险。无论是我们用预言机引入现实世界中信用大数据库,还是在DeFi内部建立信用机制这些都不是关键。关键点在于如何让一个绑定个体和相应的信用,也就是说一个人拥有多个账号,有信用极好的账户也有信用极差的账户,那么信用差的账户就为借贷市场埋下了极大的坏账风险。此外如果通过现实获得信用,则区块链体系中的匿名性初衷就毫无意义。在区块链的强匿名性体系下,寻找信用支持本身就是在短板上寻求突破,与其挑战在匿名市场中寻找匿名信用,甚至不如通过用户操作习惯提高资金利用率,减少LTV,减小缩量市场带来的流动性降低问题。

DeFi对冲初创公司Opyn融资216万美元:金色财经报道,DeFi对冲初创公司Opyn已完成由Dragonfly Capital牵头的216万美元融资,参与方包括1kx、Version One Ventures、DTC Capital、Uncorrelated Ventures和A.Capital。据悉,Opyn提供基于加密货币的衍生产品。自发布以来,该公司的交易额已达3600万美元。[2020/6/22]

标签:EFIDEFIDEFDEG去中心化金融defi是干什么的Origen DEFIBrainaut DefiDegis

编者按:本文来自巴比特资讯,作者:Kyle,星球日报经授权发布。 美国的专业加密货币交易交易所CoinbasePro将不再提供保证金交易.

1900/1/1 0:00:00编者按:本文来自区块律动BlockBeats,Odaily星球日报经授权转载。11月24日,锁定在DeFi的代币总价值已经创下新高,但是激增的加密价格掩盖了一个令人惊讶的新趋势,锁定在DeFi协.

1900/1/1 0:00:00编者按:本文来自知矿大学,Odaily星球日报经授权转载。矿矿最近收到了读者关于显卡挖矿算力折损的提问:我的显卡矿机挖接入了星火矿池,在挖矿的过程中发现实际算力总会比本地算力低几个百分点,以及提.

1900/1/1 0:00:00编者按:本文来自Cointelegraph中文,作者:BENJAMINPIRUS,Odaily星球日报经授权转载。自2009年诞生以来,加密货币领域经历了数次牛市和熊市.

1900/1/1 0:00:00XRP这几周可谓是多事之秋。在Coinbase崩盘之前,XRP从0.25美元一路上涨到0.90美元,之后直接跌回0.70美元.

1900/1/1 0:00:00编者按:本文来自区块律动BlockBeats,作者:律动研究院,Odaily星球日报经授权转载.

1900/1/1 0:00:00